Quelle banque éthique et écologique choisir ?

Choisir une banque éthique est certainement l’un des gestes écologiques avec le plus d’impact pour l’environnement que nous puissions réaliser à notre petite échelle. Souvent sans le savoir, nous polluons bien plus avec notre argent à la banque qu’avec notre consommation quotidienne. Et « spoiler alert » : changer de banque est beaucoup plus simple qu’on ne le croit !

Votre banque finance peut-être le réchauffement climatique et l’effondrement de la biodiversité

Savez-vous ce que votre banque fait de votre argent ? Il est très probable que non, car les banques françaises jouent sur ce manque de transparence pour éviter d’entacher leur image et de perdre des clients.

Moi non plus avant de changer de banque, je n’en avais pas conscience. J’imaginais à tort et bien naïvement que mon argent attendait bien sagement dans un coffre-fort à la banque. Mais, la réalité est tout autre : les dépôts sur nos comptes courants et notre épargne servent à financer des projets sélectionnés par les banques. C’est loin d’être neutre !

Réchauffement climatique, effondrement de la biodiversité, énergies fossiles… votre argent peut financer des projets polluants pour l’environnement sans que vous le sachiez !

Il faut bien se rendre compte de l’enjeu capital : les principales banques françaises gèrent près de 7 000 milliards d’euros d’actifs à travers le monde. C’est 3 fois le PIB de la France ! Inévitablement, leurs investissements majeurs dans les énergies fossiles ont un impact direct sur le changement climatique et l’environnement.

Un rapport publié en 2019 par Les Amis de la Terre et Oxfam révèle que « l’empreinte carbone des banques françaises représente au total 4,5 fois les émissions de gaz à effet de serre de la France entière » !

Votre banque est-elle éthique ?

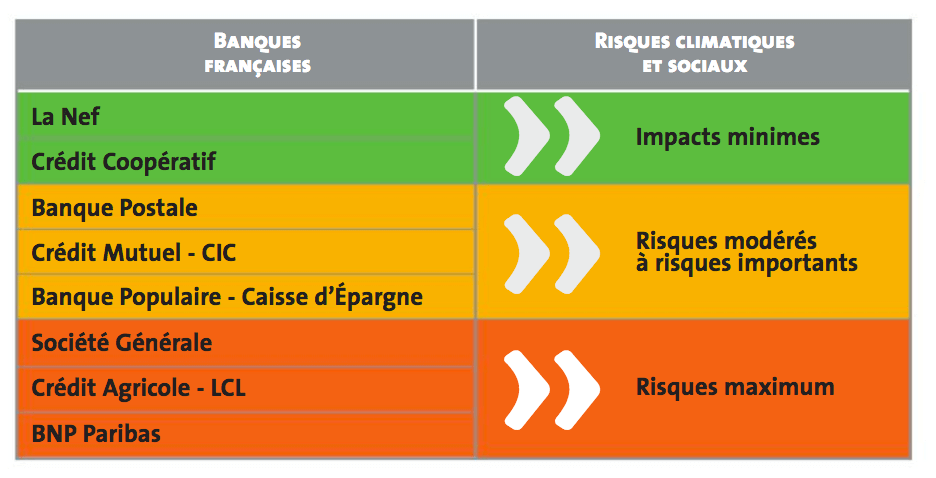

L’association Les Amis de la Terre a analysé les investissements des banques françaises pour en tirer un classement en fonction des risques pour l’environnement et les humains. Avant, j’étais au Crédit Agricole et ce n’est pas glorieux. Elle se situe où la vôtre ?

Top 3 des banques françaises les plus polluantes et les moins éthiques

Voici un rapide résumé des investissements réalisés par les trois banques françaises classées « risques maximum » dans le classement des Amis de la Terre et considérées comme les plus climaticides au niveau international.

BNP Paribas

Hellobank fait partie du groupe BNP Paribas et Compte Nickel (le compte sans banque) a ironiquement été racheté par BNP Paribas.

- Non seulement, BNP Paribas est la banque française la plus présente dans les paradis fiscaux, mais c’est également celle qui investit le plus dans les énergies fossiles.

- Contrairement au Crédit Agricole et à la Société Générale, elle soutient des entreprises très controversées responsables de centaines d’assassinats et de disparitions.

- Ses investissement ont le plus gros impact négatif sur l’environnement et les populations.

Crédit Agricole

LCL, CIB, Bforbank et Amundi font partie du groupe Crédit Agricole.

- Le Crédit Agricole a investi des milliards d’euros dans les énergies fossiles.

- Le groupe possède plus de 150 filiales dans les paradis fiscaux.

- Il est régulièrement impliqué dans des scandales financiers et des projets portant atteinte aux droits humains.

Société Générale

Crédit du Nord et Boursorama font partie du groupe Société Générale.

- La Société Générale a un impact massif sur l’environnement avec des milliards d’euros investis dans les énergies fossiles.

- Le groupe possède 136 filiales dans les paradis fiscaux

- Il est impliqué dans des projets climaticides et mettant en danger les populations locales.

Comment choisir une banque éthique et écologique ?

Comme moi, vous préférez certainement que votre argent soit utilisé pour financer des projets écologiques et solidaires. C’est possible, la solution est de choisir une banque éthique et responsable.

Dans le classement des Amis de la Terre, deux banques françaises sortent du lot : la Nef et le Crédit Coopératif.

🌿 La Nef : la crème de la crème de l’épargne éthique

Première de la classe, la Nef est une coopérative de finance solidaire. Concrètement, ça veut dire que la Nef est une vraie banque éthique qui investit uniquement dans des projets environnementaux, sociaux et solidaires.

Par exemple, elle soutient les énergies renouvelables et exclut unilatéralement les énergies fossiles de ses investissements. De plus, elle s’implique activement dans le développement local d’une économie durable.

Transparente, La Nef est la seule banque française à publier chaque année et depuis sa création la liste des projets financés.

La petit + ? La possibilité de faire don des intérêts de son épargne à une association partenaire.

À savoir : la Nef ne propose pas encore de compte courant aux particuliers, car elle ne dispose pas de l’agrément bancaire nécessaire. Ma solution ? Ouvrir un livret d’épargne avec la Nef – ce qui représente bien souvent le plus gros de son argent – et un compte courant avec le Crédit Coopératif pour le salaire et les dépenses du quotidien. Je pensais que ça allait être pénible à gérer. Devinez quoi ? Pas du tout !

🌿 Crédit Coopératif : bon deuxième pour le compte courant

Le Crédit Coopératif occupe la 2ᵉ place du classement : c’est la banque éthique de référence de l’économie sociale et solidaire. Elle finance des projets qui contribuent au développement local et, dans une moindre mesure, à la préservation de l’environnement. Bien que ce dernier enjeu ne représente qu’une infime partie des crédits accordés, le Crédit Coopératif refuse de soutenir certaines activités controversées comme le nucléaire, les énergies fossiles et les grands barrages, contrairement aux principales banques françaises.

Contrairement à la Nef, le Crédit Coopératif manque un peu de transparence car elle ne publie pas la liste exhaustive des projets financés. Mais, il faut savoir que certains produits (comptes courants et livrets d’épargne) permettent aux clients de choisir le secteur d’activité qu’ils souhaitent financer avec leur argent.

Vous l’aurez compris : tant que la Nef ne proposera pas ce service, c’est vers le Crédit Coopératif qu’il faudra se tourner pour ouvrir un compte courant éthique.

À savoir : le Crédit Coopératif appartient au groupe BPCE (Banque Populaire et Caisse d’Épargne), mais n’est pas actionnaire de Natixis et a conservé son autonomie de gestion, sa liberté d’engagement, et ses règles de fonctionnement et financières.

Comment ouvrir un compte dans une banque éthique (sans se prendre la tête) ?

On s’imagine que changer de banque est compliqué, que ça prend des plombes et des démarches administratives laborieuses. En réalité, c’est beaucoup plus simple et rapide que ça !

Ouvrir un livret d’épargne éthique à la Nef

Sans mentir, ça m’a pris cinq minutes d’ouvrir un livret d’épargne à la Nef. Il suffit de remplir un formulaire en ligne, télécharger les documents demandés et de signer électroniquement. Après, il reste à envoyer un chèque de 10€ minimum pour finaliser la demande. Deux ou trois semaines après, j’ai reçu les documents qui validaient l’ouverture de mon compte épargne. Un virement en ligne plus tard et toutes mes économies étaient à la Nef !

En bref, voilà pourquoi ouvrir un compte épargne à la Nef :

- Formulaire d’inscription en ligne ;

- Accessible dès 10€ d’épargne ;

- Votre argent est disponible à tout moment ;

- C’est transparent, vous choisissez les secteurs que vous souhaitez soutenir (écologie, social ou culturel) ;

- Vous pouvez faire don de vos intérêts à des associations partenaires si vous le souhaitez.

Ouvrir un compte courant au Crédit Coopératif

Il faut ouvrir un compte courant au Crédit Coopératif avant de clôturer celui que vous avez dans votre banque actuelle. Ensuite, le Crédit Coopératif s’occupera à votre place de toutes les démarches liées au changement de banque (par exemple, le transferts des virements en cours).

Pour ouvrir un compte courant au Crédit Coopératif, il m’a été demandé de remplir un formulaire en ligne, puis de l’imprimer et l’envoyer à l’agence la plus proche de chez moi. Une conseillère est rapidement (sous une dizaine de jours si ma mémoire est bonne) revenue vers moi pour finaliser l’ouverture du compte par téléphone. Elle s’est également occupée de transférer les virements en cours de mon ancien à mon nouveau compte.

Clôturer son ancien compte

Vraiment c’est simple ! Il faut savoir que la loi sur la mobilité bancaire a grandement simplifié les démarches pour quitter sa banque et c’est entièrement gratuit de fermer un compte courant ou un livret d’épargne. Vous pouvez en faire la demande à tout moment et sans vous justifier.

En pratique, il faut adresser une lettre de résiliation à votre banque (modèle disponible ici) soit par courrier recommandé avec avis de réception, soit en remise en main propre (avec signature datée sur le doublon que vous conservez). Vous devez aussi rendre ou détruire les moyens de paiement (carte bancaire et chéquier). La banque dispose ensuite d’un délai de 30 jours maximum pour fermer votre compte bancaire. Veillez à laisser une provision d’argent suffisante pour régler les derniers paiements.

0 commentaire